企业成立之初也有不凡的影响力,并且具有不同于一般交易契约的特点。

三、研究设计

(一)假设来源

李军林、罗来军(2014)高新技术企业为研究样本,检验企业的人力资本投入与科技员工在企业中研发投入、全要素生产率化的比重,发现二者具有显著的正向影响;卢馨(2013)以39家高新技术企业为研究样本,分析企业包含的人力资本因素对创新活动的影响,得到结论:高管人力资本和员工的人力资本与企业自主创新都有明显的正向关系;朱淡(2013)研发投入作为中介变量进行考察,分析企业高管人力资本传记性特征与非传记性特征对企业绩效水平的影响。

(二)假设提出

1.企业的员工教育经费投入与企业绩效具有显著关系。

2.合理调节企业员工教育经费的投入有助于推动和提升企业绩效水平。

(三)样本选取及数据来源

本文以2015年我国上市公司中小企业为样本,研究企业员工教育经费和企业业绩之间的关系。数据主要来源于国泰安数据库、锐思金融研究数据库。为了确保研究的样本数据的真实可靠,剔除对研究所需数据披露不全、数据计算有错误、不符合实际的公司。通过上述筛选,最终得到517个企业样本。

(四)变量设计

四、研究分析

(一)相关性分析

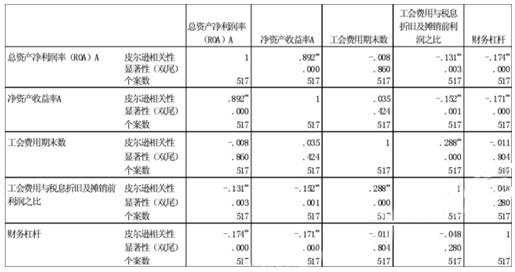

相关性

**.在0.01级别(双尾),相关性显著。

通过相关性分析表,可以发现各个变量相互之间的相关性大小,并做出各相关系数的显著性检验。

总结:

1.观察总资产净利润率ROA和工会费用与税息折旧及摊销前利润的相关性,可以发现两者的皮尔逊相关系数为-0.131,两变量之间具有较弱的负相关性,其显著性检验的概率值小于0.01,说明两变量的负相关性是显著的。

2.观察总资产净利润率ROA与财务杠杆(表示债务和资产之间的关系)相关性,可以发现两者的皮尔逊相关系数为-0.174,两变量之间具有较弱的负相关性,其显著性检验的概率值小于0.01,说明两变量的负相关性是显著的。

3.观察总资产净利润率ROA与工会费用、净资产收益率A与工会费用、财务杠杆和工会费用与税息折旧及摊销前利之比等,都无显著性相关关系。

(二)回归线性分析

系数a

a.因变量:总资产净利润率(ROA)A

可以总结出:

1.常数项回归系数为0.55,t值为27.001,显著性为0.000,小于0.001,反映常数项与企业绩效呈显著性联系。

2.工会费用和税息折旧及摊销前利润之比的回归系数为0.31,t值为-3.251,显著性为0.001,小于0.01,说明中小企业工会经费投入与企业绩效呈现显著性负相关。

3.财务杠杆回归系数为0.002,t值为-4.190,显著性为0.001,小于0.01,反映中小企业的财务杠杆作为控制变量与企业绩效呈现显著性负相关。

4.以总资产净利润率为回归因变量,工会费用和财务杠杆两个变量为解释自变量作回归分析,得到上述回归方程的系数极其显著性检验情况。通过分析上述表格,可以发现工会费用和财务杠杆对总资产净利润率的解释均为负向影响,而且两个变量均通过了变量的显著性检验,说明自变量对因变量的解释是合理的。

五、结论与建议

(一)结论

本文以我国2015年上市517家中小公司为样本,通过整理数据,建立实证模型,进行回归检验,最后得出研究结论,从企业角度提出适合中小企业发展的建议。本文主要形成以下结论:

就分析结果而言,一部分的企业员工教育经费不能发挥出期望的作用,很大程度是由于教育经费管理机制不够完善,没有有的放矢,没有激发职工潜在学习的热情和耐心。通过对比上述企业的员工培训经费投入量,发现中小企业绩效反而是相反的增长规律。因此,为了提升中小企业价值,中小企业应学习科学管理和规划员工培训经费的投入,这关系着中小企业的长远发展和竞争力的提升。

信息爆炸时代,企业的竞争归根到底是人才的竞争与比较,中小企业要想实现又好又快的发展,必须注重企业人才的培训,完善员工教育经费的管理。中小企业要重视员工教育的投入,用好、管理好员工教育经费是企业一项重要工作,坚持对员工进行不同形式的技术业务培训,努力提高各级员工教育质量和水平,不断推动教育事业的发展,从而提升企业绩效水平。

(二)建议

1.树立合理企业发展理念。目前我国中小企业对员工的教育投入总体水平不低,但尚未看到资金投入后的显著效果,并不是不断加大员工培训费用,就可以为企业带来价值,企业亟需转变根深蒂固人力管理的思想,进行科学合理